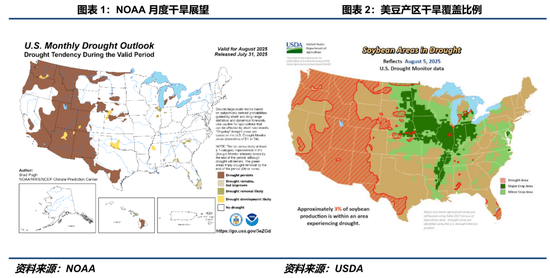

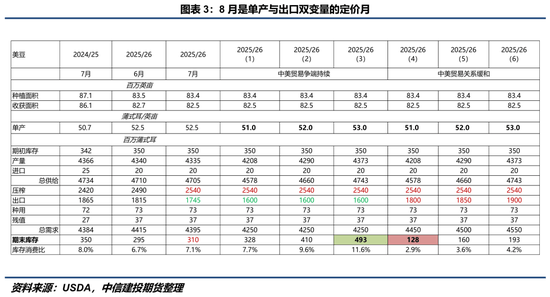

7月以来,美部产区全体温度适宜、降雨不偏不倚。产区月度平均累计降雨100-200毫米,平均气温遍及正在27℃-32℃,曲不雅感触感染是没有持续性的极端高温,也不见成片成长的干旱带,更多是零散、局部的气候扰动,产区似乎正正在沉演客岁“风调雨顺”的戏码。8月大豆逐渐进入鼓粒灌浆期,是最终单产构成的焦点窗口。NOAA月度瞻望显示产区气暖和降水遍及取常年程度持平,干旱仅零散存正在于平原部门区域,全体气候前提不支撑大豆大幅减产叙事。取气候形势相对应的是干旱目标的同步回落,USDA周度干旱监测显示,截至8月5日,大豆产区干旱笼盖比例仅3%,持平客岁同期。虽然干旱笼盖比例的凹凸并不单一决定高单产的最终实现取否,但脚以减弱市场向盘面注入气候升水的志愿。 因为美生物燃料政策的长周期属性,短期需求端的焦点变量仍然是新做出口预期。当前距离新豆上市仅一月摆布,而中美商业关系仍未取得本色性进展,市场认为新做美豆将缺乏来自中国的采购需求,进而对于CBOT大豆价钱存正在显著利空。将来美豆价钱大致有两条演进径:若8月呈现较强热叠加降水缺口,引致减产预期构成,同时中美正在农产物上告竣商业和谈(关税削减是前置前提),则新做期末库存无望向2亿蒲下方,将赐与CBOT大豆向上修复种植成本凹地的动能;相反,若8月产区气候前景优良,同时中美商业僵局持续,丰登款式叠加缺乏中国采购需求支持下,期末库存最高可能接近5亿蒲,CBOT大豆也将持续正在底部盘桓。

因为美生物燃料政策的长周期属性,短期需求端的焦点变量仍然是新做出口预期。当前距离新豆上市仅一月摆布,而中美商业关系仍未取得本色性进展,市场认为新做美豆将缺乏来自中国的采购需求,进而对于CBOT大豆价钱存正在显著利空。将来美豆价钱大致有两条演进径:若8月呈现较强热叠加降水缺口,引致减产预期构成,同时中美正在农产物上告竣商业和谈(关税削减是前置前提),则新做期末库存无望向2亿蒲下方,将赐与CBOT大豆向上修复种植成本凹地的动能;相反,若8月产区气候前景优良,同时中美商业僵局持续,丰登款式叠加缺乏中国采购需求支持下,期末库存最高可能接近5亿蒲,CBOT大豆也将持续正在底部盘桓。 短期来看,海外市场阶段性押注新做美豆丰登预期以及悲不雅出口前景。然而,按照USDA周度发卖数据,截至7月31日当周,新做美豆周度净发卖量达到54。5万吨(除中国外其他国度),为本年以来单周发卖高点。中国采购缺位取其他国度逢低采购的行为激发市场关于跨区套利可能性的会商,即南美正在价差合当令进口相对廉价的美豆用于本土压榨,同时把本身更有议价权的旧做大豆优先出口至中国。

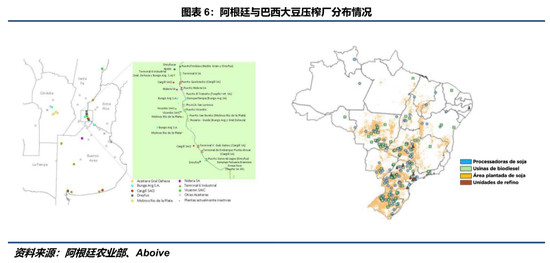

短期来看,海外市场阶段性押注新做美豆丰登预期以及悲不雅出口前景。然而,按照USDA周度发卖数据,截至7月31日当周,新做美豆周度净发卖量达到54。5万吨(除中国外其他国度),为本年以来单周发卖高点。中国采购缺位取其他国度逢低采购的行为激发市场关于跨区套利可能性的会商,即南美正在价差合当令进口相对廉价的美豆用于本土压榨,同时把本身更有议价权的旧做大豆优先出口至中国。 过去几个市场年度里,向南美出口的大豆数量极其无限,例如仅正在18/19年度向阿根廷出口了187万吨、20/21年度向巴西出口了30万吨,仅给这一猜想供给了无限经验。我们理解上述商业流转换更多是布局性再分派,改变的是边际流向而非年度款式,其实现大致需要满脚三个前提,即到厂成本——包罗海运+内陆运输(若有)成本正在内——对比本土大豆的价钱劣势;三是压榨利润脚够吸引本土压榨企业采购美豆。若这一商业流可以或许实现,理论大将告竣“三赢”场合排场:对美豆而言,南美新增的进口需求部门对冲贫乏中国采购的利空;对南美压榨厂取商业商而言,前者大豆进口成本无望下降,尔后者可以或许获得对华出口溢价;对国内而言,大豆供应边际有所增加,虽然可能需方法取更高的价钱。然而,油厂的分布布局决定了上述猜想正在阿根廷和巴西两国之间有着分歧程度的可行性。阿根廷大豆压榨产能高度集中于罗萨里奥—巴拉那河工业走廊,呈现“船靠厂、厂靠港、卸船即入厂、成品当场拆船外运”的特点。对进口美豆而言,径等同于“美湾—拉普拉塔河口—巴拉那河—罗萨里奥港区”,次要成本就是海运费本身。因为口岸取压榨厂一体化设想,进口美豆几乎能够实现“船边即压榨”。而巴西则有所分歧,其压榨产能全体以内陆产区为焦点(如马托格罗索、南里奥格兰德等),沿海口岸为弥补。美豆若要进入巴西内陆工场,美湾发运的货船凡是要正在桑托斯、里奥格兰德等南部口岸或伊塔基、巴尔卡雷纳等北向口岸卸船,再通过铁或公进入压榨厂。除了海运,还需承担铁/公成本取时间风险,到厂价钱可能相较当地大豆并不具备价钱劣势,且还会遭到卡车运力季候性严重等要素限制。此外,北向通道凡是的运做模式是“产地—北向港—外销”,而反向输送进口豆进入内陆油厂的行为并不常见。因而,其他前提不异环境下,相较于巴西,阿根廷进口美豆的可行性可能会更高。

过去几个市场年度里,向南美出口的大豆数量极其无限,例如仅正在18/19年度向阿根廷出口了187万吨、20/21年度向巴西出口了30万吨,仅给这一猜想供给了无限经验。我们理解上述商业流转换更多是布局性再分派,改变的是边际流向而非年度款式,其实现大致需要满脚三个前提,即到厂成本——包罗海运+内陆运输(若有)成本正在内——对比本土大豆的价钱劣势;三是压榨利润脚够吸引本土压榨企业采购美豆。若这一商业流可以或许实现,理论大将告竣“三赢”场合排场:对美豆而言,南美新增的进口需求部门对冲贫乏中国采购的利空;对南美压榨厂取商业商而言,前者大豆进口成本无望下降,尔后者可以或许获得对华出口溢价;对国内而言,大豆供应边际有所增加,虽然可能需方法取更高的价钱。然而,油厂的分布布局决定了上述猜想正在阿根廷和巴西两国之间有着分歧程度的可行性。阿根廷大豆压榨产能高度集中于罗萨里奥—巴拉那河工业走廊,呈现“船靠厂、厂靠港、卸船即入厂、成品当场拆船外运”的特点。对进口美豆而言,径等同于“美湾—拉普拉塔河口—巴拉那河—罗萨里奥港区”,次要成本就是海运费本身。因为口岸取压榨厂一体化设想,进口美豆几乎能够实现“船边即压榨”。而巴西则有所分歧,其压榨产能全体以内陆产区为焦点(如马托格罗索、南里奥格兰德等),沿海口岸为弥补。美豆若要进入巴西内陆工场,美湾发运的货船凡是要正在桑托斯、里奥格兰德等南部口岸或伊塔基、巴尔卡雷纳等北向口岸卸船,再通过铁或公进入压榨厂。除了海运,还需承担铁/公成本取时间风险,到厂价钱可能相较当地大豆并不具备价钱劣势,且还会遭到卡车运力季候性严重等要素限制。此外,北向通道凡是的运做模式是“产地—北向港—外销”,而反向输送进口豆进入内陆油厂的行为并不常见。因而,其他前提不异环境下,相较于巴西,阿根廷进口美豆的可行性可能会更高。 国内方面,基于美豆进口缺位,同时巴西旧做供应不脚以支持到来岁新做上市的预期,市场环绕豆粕的买卖逐步回归供需缺口径。Mytseel数据显示,本年4月以来,国内大豆到港数量快速增加,4-10月累计到港约6800万吨(8-10月为预估),较客岁同期添加约510万吨。这一前置性丰裕无望从二三季度延长至四时度部门月份。取此同时,因为10月当前船期买船偏少,线月,国内供应大致呈现前松后紧的走势。国内企业几度成交阿根廷豆粕,并取得必然量级的GMO许可证书,激发市场对南美豆粕进口铺开的会商。阿根廷豆粕出口拆船枢纽集中正在巴拉那河的 Up River 港群,包罗San Martin、Rosario、Bahia Blanca等口岸,从力船型为Panamax,正在特定前提下也会利用Supramax取Handysize。受上逛航道吃水影响,Panamax船舶既能够间接正在南部深水港如Bahia Blanca曲拆满载发运,也能够先正在 Up River口岸首拆部门货色,再驶往 Bahia Blanca等深水港进行补仓或顶仓后近海。数量方面,我们理解仅按照USDA给出的年度预估去核算来岁南美大豆上市前阿根廷还有几多豆粕能够向中国出口略显粗拙。一方面,USDA给出的预估随时可能调整;另一方面,除中国以外,其他单一国度年度进口豆粕的量级并不大,意味着其替代径相对矫捷。即便阿根廷豆粕大量向中国出口——只需中国到岸价(Ask)更具吸引力——其他国度能够选择罕用或者用其他杂粕替代。实正束缚阿根廷豆粕进口数量的,是国内企业的自从进口志愿以及GMO证书的核发环境,而非USDA演讲账面上的年度总量。简言之,价钱决定流向,政策决定进口上限。分析来看,正在种植利润持久处于吃亏形态下,CBOT大豆价钱对利多的弹性往往高于对利空的下探。若8月USDA演讲未显著上修单产或下调出口预估,美盘深跌的空间无限。取此同时,南美CNF报价的韧性照旧显著。美豆进口缺位布景下,南美卖方议价强化,报价下行弹性受限。即便阿根廷豆粕进口阶段性“放量”,也更雷同于边际缓冲,对南美CNF报价无限,其崩塌更多呈现正在国内从头大量进口美豆的环境下。策略上,基于成本端视角,我们倾向于逢低多配豆粕,11合约取01合约均可参取,择时环绕USDA演讲以及高频气候预告进行。

国内方面,基于美豆进口缺位,同时巴西旧做供应不脚以支持到来岁新做上市的预期,市场环绕豆粕的买卖逐步回归供需缺口径。Mytseel数据显示,本年4月以来,国内大豆到港数量快速增加,4-10月累计到港约6800万吨(8-10月为预估),较客岁同期添加约510万吨。这一前置性丰裕无望从二三季度延长至四时度部门月份。取此同时,因为10月当前船期买船偏少,线月,国内供应大致呈现前松后紧的走势。国内企业几度成交阿根廷豆粕,并取得必然量级的GMO许可证书,激发市场对南美豆粕进口铺开的会商。阿根廷豆粕出口拆船枢纽集中正在巴拉那河的 Up River 港群,包罗San Martin、Rosario、Bahia Blanca等口岸,从力船型为Panamax,正在特定前提下也会利用Supramax取Handysize。受上逛航道吃水影响,Panamax船舶既能够间接正在南部深水港如Bahia Blanca曲拆满载发运,也能够先正在 Up River口岸首拆部门货色,再驶往 Bahia Blanca等深水港进行补仓或顶仓后近海。数量方面,我们理解仅按照USDA给出的年度预估去核算来岁南美大豆上市前阿根廷还有几多豆粕能够向中国出口略显粗拙。一方面,USDA给出的预估随时可能调整;另一方面,除中国以外,其他单一国度年度进口豆粕的量级并不大,意味着其替代径相对矫捷。即便阿根廷豆粕大量向中国出口——只需中国到岸价(Ask)更具吸引力——其他国度能够选择罕用或者用其他杂粕替代。实正束缚阿根廷豆粕进口数量的,是国内企业的自从进口志愿以及GMO证书的核发环境,而非USDA演讲账面上的年度总量。简言之,价钱决定流向,政策决定进口上限。分析来看,正在种植利润持久处于吃亏形态下,CBOT大豆价钱对利多的弹性往往高于对利空的下探。若8月USDA演讲未显著上修单产或下调出口预估,美盘深跌的空间无限。取此同时,南美CNF报价的韧性照旧显著。美豆进口缺位布景下,南美卖方议价强化,报价下行弹性受限。即便阿根廷豆粕进口阶段性“放量”,也更雷同于边际缓冲,对南美CNF报价无限,其崩塌更多呈现正在国内从头大量进口美豆的环境下。策略上,基于成本端视角,我们倾向于逢低多配豆粕,11合约取01合约均可参取,择时环绕USDA演讲以及高频气候预告进行。

J9·九游会「中国」官方网站公司秉承“以客户为中心”、“诚信、卓越、快捷”的服务理念,践行“正直做人、用心做事”的核心价值观,不断追求创新,为合作伙伴提供更加专业、便利、超值的全流程国内、国际贸易服务,努力满足客户的不同需求,实现互利共赢,与客户一起发展壮大。

版权所有:山东外贸集团J9·九游会「中国」官方网站有限公司 网站建设:J9·九游会「中国」官方网站 营业执照 网站地图

{kind=link}